- 在线客服

- | 客服热线 | 852-3753 7900

- 开户

- 注资

- 取款

- 积分商城

微信号:yifx001

长按复制微信号

加好友了解服务详情

微信号:yifxcom

长按复制微信号,加好友

新客户免费体验老师指导

市场对于庞大的失业与破产数据,及恶劣的经济数字,与美股持续反弹而市盈率回升到19上方的情况,认为美股与实体经济严重脱钩。但这样态度,有机会是忽视了华尔街的基本功能,与市场机制。市场有一条真理:“投资市场必须长周期合理,然而,即使短周期的市场扭曲,背后其实有其自然原因。不可以简单以「泡沫」或「非理性」解说。忽视这些因素,自然带来误判。”

美股危机后持续兴奋非首次

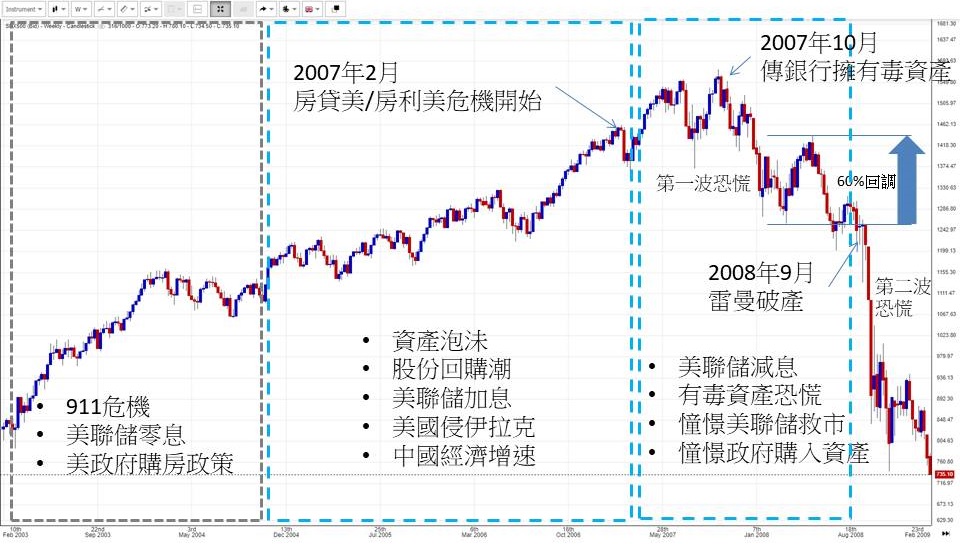

在2007年2月房利美及房贷美出现危机后,美联储开始减息,并暗示潜在风险,然而美股还持续升至10月(见图一),即使10月出现有毒资产恐慌,当时3月至5月亦出现一轮憧憬政府救市的兴奋,推动当时底部回升近60%跌幅,直至9月由于雷曼破产,才触法反映次贷危机的下挫。

在2007年从危机出现,到真正的市回调,历时超过一,而2008年出奇地亦是大选年。作为一般的与市者,会解释这几轮的美股泡沫,是因为贪婪及疯狂,但其实,美股在危机爆发点后持续上扬,并不是首次,这次亦不是最后一次,而当中更有一定的合理性,就是资金「转仓」行为。

图一:2003年至2009年,标普500指数图

不可忽略华尔街的功能

在20世纪初,美联储成立之前,华尔街已经开始成形,更正确的说法,在未有美联储之前,华尔街就是美国的中央银行,而华尔街的基本功能就是投资有前景的资产,为该等资产集资及进行买卖。而华尔街的特殊功能及发展优势,造成了即使在大经济环境或气候恶劣的情况下,靠着为未来新产业或趋势而集资,而避开经济不景气影响。这亦是美国在多次衰退打击下能快速复苏的核心。

一次及二战期间,华尔街为英欧集资,与为美国战用品生产商集资,出奇地出现了繁荣。200多年的集资及投资潮,由金融、铁路、原油、电力、工业、汽车、军用、地产、航空、销费、电子、证券、医疗、科网。华尔街一直以为未来产业集资,而市场资金则不断转换资产组合,只要有新风口或风险,资金就会换仓,只要有比较高回报的前景行业,资金就会转移流入;又或者在市场面对转型或带有系统性风险下,资金则转到影响较细的版块当中。造成了即使某些行业衰退,但整体美股指数持续上扬。这种换仓行为对于本身已参与市场操作的人仕并不陌生,这种行为除了是追逐回报,更包括了减少潜在风险或亏损。

所以疫情即使对全球经济带来不可逆转的实质打击,只要华尔街集资及转换资产的功能建全,资金即会透过机制转移仓位,从而减少影响。前题是疫情影响下,新风口及潜力版块在哪里?而具备较大潜在影响的行业或资产又有哪些?

资金换仓以进行避险是合理行为

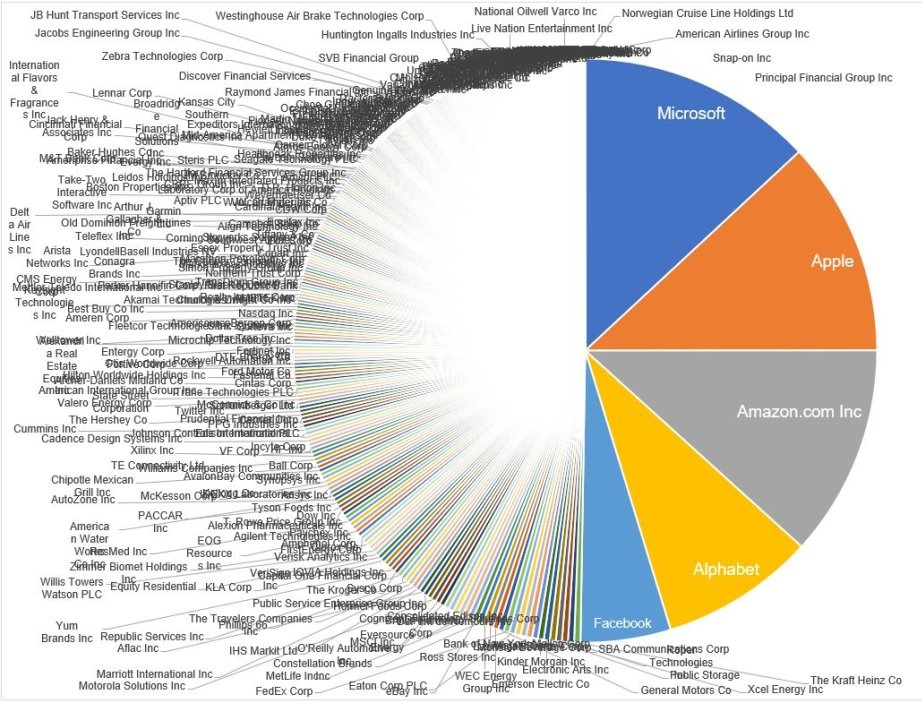

对于美股在疫情影响下,自三月下旬底部回升,自然与美联储救市有关,美联储购入ETF及垃圾债,无疑等如买入美股,特别是ETF内最大份额的FAANG股份,这从过去数周的美联储资产负债表份额,与标普回升波幅,即可见关连性。

图二:FAANG占标普计划比率超逾一半

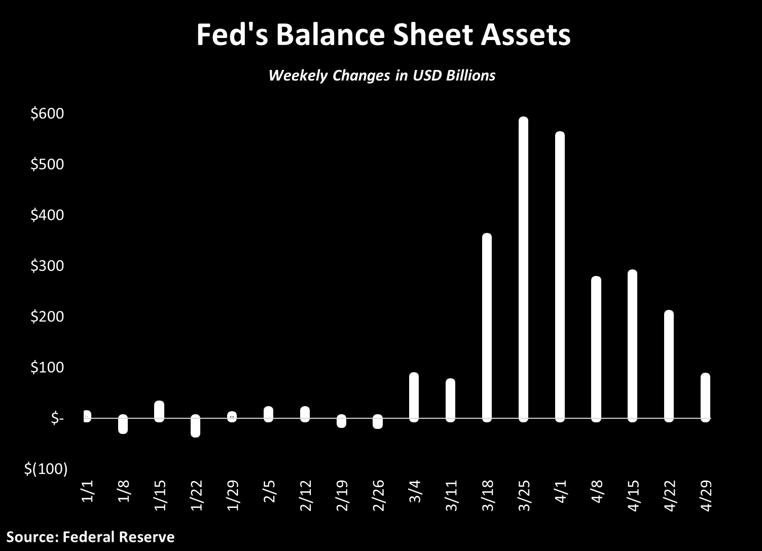

然而,从数据报告可见,有关美联入市的资金在近周已经减弱。但科网股的升势却未有减退,换言之,有除了美联储的资金流入FAANG,升势带动了标普的支持。

图三:美联储资产负债表变化

FAANG领跑的情况自然与市场贪婪炒底、憧憬复工及憧憬经济V型反弹有关,但更大的原因是资金换仓,从传统、实体及固定收兴资产,转向投入科网版块。因为疫情不能短时间解决,营商环境有较大机会出现长时间改变,传统、零售、实体料持续受压。不派息、减派息及停回购,做成这等投资潜在回报下降,甚么出现亏损风险。诱发转仓行为增加。

而美联储量寛,与长时间零利率,做成固定资产回报下降。美元贬值的趋势会持续。加强了转仓资金的需求。从巴郡及摩通等金融股在业绩期后持续偏软,而FAANG则持续走强,可见换仓的证明。在股市受炒作情绪支持下,自然大量资本借环境机会,并忧虑将来前景下,把资金转入科网。

换仓FAANG,并不一定代表看好将来盈收

这种转仓不一定是看好科网的前景,反而是可以选择的受惠版块太少,但受压版块太多,所以更大机会是避险需要主导,而减少潜在股本亏损为目的。而这亦解释到为何在恶劣的经济数据下,为何美股获得支持,为主体的资金带动成为主导。

所以近期的FAANG上扬,而传统、零售及金融回软,可以解读为市场并不看好将来的经济对景,而非看好科网版块。因为若看好复工及经济反弹,以过去零售及传统股份的折让,在经济复苏下,投资回报潜力更为吸引。

当然,转仓潮不会持续长时间,因为这需要条件支持。首先受累撤资,而亦待科网回软增持。以FAANG的升势见顶,或金融与传统企业股回软见底,可以作为转仓的周期结束。

转仓潮后才能回归反映实体经济

当转仓周期结束,市况即回到考虑市场真实的盈利预期当中。所以,目前美国政府及华尔街是用时间换空间,若疫情及复工能有效在这时段中获得成果,这轮政治注资救市自然是有效及值得。但若疫情及复工的情况往后并不理想,后果则不容乐观。整体来说,美股较大机会因为疫情影响而逐步回软,原因包括:

1)复工的预期效果被过份吹嘘,从中国数据可见市场缺乏V 型反弹的条件

2)破产、失业及违约潮未减缓

3)消费信心及营商条件非短时间能回复

4)企业营收效果非短时能回复

5)派息及回购减少

6)企业及个人减少开支

7)股份市盈率偏高

8)疫情加剧了全球贸易及政治矛盾

9)第二波疫情爆发忧虑

若以上问题发醏,自然美股会表现受压;而即使问题未有造成忧虑,若经济反弹不明确,疫情的控制不明朗下,换仓潮后美股亦较大机会表现疲软,然而由于转仓的两极情况,即美股资金从股指成份股中,受压的股份转到受惠或较少影响股份。所以,这种回软有机会并不是大幅的下挫,更大机会是缓慢的震荡下行。

本文转载于凤凰网,原文链接:http://finance.ifeng.com/c/7wHVunhuqrA

在线客服

在线客服 开户咨询

开户咨询 积分商城

积分商城 账户注资

账户注资 服务咨询

服务咨询

在线服务

在线服务 客服热线

客服热线 注资取款

注资取款

积分商城

积分商城

关注英伦

关注英伦

英伦微博

英伦微博 英伦微信

英伦微信